«Помните, в 2000 г. люди думали,

что акции технологических компаний

будут расти всегда?»

В последнее время, занимаясь работой с инвестициями – плотно засел за анализ инвестиционного рынка и его тенденций. Вырисовывается очень интересная и немного забавная штука.

Инвесторов, как частных, так и организации можно поделить на две категории – «покупаем для себя» и «покупаем на продажу».

Покупают «для себя» - когда хотят зарабатывать деньги на этом бизнесе.

Покупают «на продажу» - хотят дешево купить бизнес или его часть и перепродать его с серьезной выгодой.

Инвесторы первой категории – либо консерваторы-романтики, которым нравится конкретная бизнес-модель и они верят, что она со временем будет успешной и станет приносить им доход, либо это бизнесмены из того-же или смежного бизнес-сегмента, которые стараются так захватить рынок или снизить издержки.

Инвесторы второй категории – это современные инвесторы-спекулянты, рассматривающие бизнес как товар. А самый выгодный товар – тот который быстрее дорожает.

Это два разных подхода с совершенно различной логикой.

В первом случае бизнесмена интересуют объемы продаж, прибыль, дебиторка-кредиторка, наценка, конкуренты, стоимость имущества, планы развития, планы продаж, особенности продукта и долгосрочные тенденции на рынке. А в первую очередь – Окупаемость!

Во втором случае – бизнесмену интересна стоимость компании и мнение аналитиков о росте этой стоимости в сравнительно краткосрочной перспективе. Прагматичный и вполне эффективный подход. Потому профессиональных инвесторов-спекулянтов – на порядок больше.

Немного истории.

В 2000 году произошел знаменитый «Крах доткомов» или как еще говорят – лопнул «пузырь доткомов». Резкое падение акций NASDAQ привело к разорению более 50% IT компаний.

Финансовый пузырь IT компаний родился на фоне ажиотажного спроса на них со стороны инвесторов. Лавинообразно создавались новые IT компании, которые собирали щедрые инвестиции, открывали офисы в Кремниевой долине и в Лондоне, выходили на IPO и показывали красивые графики роста акций…. При этом фактически не принося прибыли от своей прямой деятельности. Что, впрочем, не особо волновало инвесторов, т.к. показатели не ухудшались, а стоимость товара росла.

Но т.к. любой рынок априори имеет свои предельные размеры – когда-нибудь один из инвесторов получив 100 акций по 10 долларов, сможет найти только 3х покупателей, желающих купить только по 5 акции и не дороже 9 долларов. А после того как он их продаст придет только один желающий купить 1 акцию, но по 5 долларов.

График NASDAQ во времена «краха доткомов» выглядит так:

Какие выводы сделал рынок?

Во всем были обвинены аналитики и инвестфонды, которые давали «не правильные» данные инвесторам. Были введены дополнительные элементы контроля и ограничения, позволяющие инвесторам получать независимую аналитику инвестпроектов в сфере IT.

Давайте сравним текущее состояние в рыночной оценке стоимости традиционных компаний и IT-компаний.

Мощная и старейшая компания

Toyota Motor Corp. Дает работу 349 тысячам сотрудников.

Активы компании Toyota Motor – 430 млрд. долларов.

Да - вы правильно поняли, стоит она при этом 184 млрд. долларов. Плюс можно оценить какие налоги платит компания при таком обороте и количестве персонала.

Но есть небольшая рыночная странность. Хотя теперь ее можно назвать закономерностью. С 2014 году выручка компании выросла на 40 млрд. долларов. Доход вырос на 30%. Дивиденты акционерам удвоились. А капитализация – упала почти на 20%! Интересно, правда? Подумаем как это связано с текущим Пузырем доткомов и фокусом интересов инвесторов.

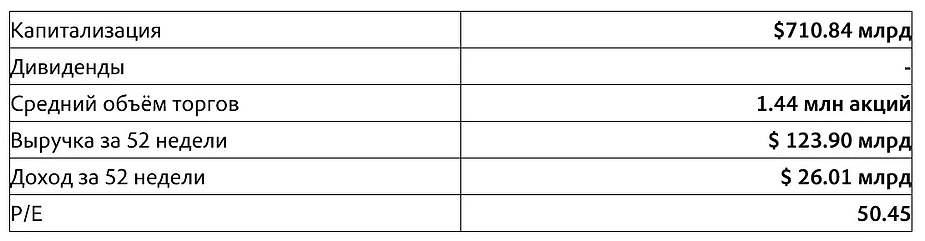

Возьмем могучий локомотив IT индустрии Alphabet, более известный как Google.

Активы компании

Alphabet – 230 млрд долларов. Активы в 2 раза меньше чем у Toyota. Доход на 15% выше.

И да-да. Компания не выплачивает дивидентов. Акционеры для монетизации прибыли компании должны акции продавать или использовать как финансовый инструмент. При этом компания Google даже не объявляет Buyback. Прибыль компании за 2018 год – 30 млрд..долларов, а количество сотрудников составляет 98 тыс. человек.

Заметили самый нижний значок «Р/Е»? Одним из наиболее популярных методов оценки компании является коэффициент - стоимость компании/чистая прибыль (P/E Ratio).

Для Google этот показатель – 50,45. Для Toyota Motor – 8,06.

Возьмем Facebook. P/E Ratio в 2016 году – 108,

Компания интернет вещания Netflix в 2016 году, PE Ratio – 402

Социальная сеть LinkedIn перед ее приобретением Microsoft, PE Ratio – 911

Да, в последние годы P/E Facebook упал до 30, а Netflix – до 100. Почти адекватно уже звучит. С усилением на «почти».

Для еще большего сравнения – у крупнейшей в мире металлургической компании ArcelorMittal P/E Ratio – 6,8.

Чтоб визуализировать прелесть рыночных тенденций – представьте себе, что вы открываете «бизнес», который приносит 1000 рублей прибыли в месяц. Например, вы нанимаете тещу, чтоб она покупала ведро картошки по 40 руб кг, мыла ее и продавала на базаре за 80 руб/кг. И при этом вы знаете несколько человек готовых у вас купить этот бизнес за 1 000 000 руб! Звучит немного…. Странно. Не так ли?

Увеличим странность.

Представьте бизнес, который не приносит денег. А точнее основан на убытках. Например – вы решили бесплатно разносить свежую выпечку по домам за рубль. Всем нравится продукт и цена, бешенный рост оборотов. Через год у вас миллион клиентов и миллион оборота. Но убытков правда на 50 млн. И тут вам говорят, что хотят купить ваш бизнес за 1 млрд.рублей.

Странно? Нет. Это нормально.

Facebook купил WhatsApp за 19 млрд. долларов. Какова была общая выручка WhatsApp? 20 млн. Долларов! Viber был куплен на корню за 900 млн. долларов. Причем зарабатывать деньги он начал только за год до продажи и с 500 млн пользователей за год получил выручку в 1,5 млн. долларов. Обратите внимание – речь идет не о прибыли, а о выручке!

Сервис Uber показавший выручку в 2013 году в 210 млн. долларов в 2014 был продан за 40 млрд. долларов. Причем Uber активно старается не афишировать финансовые результаты своих подразделений. Официально в 2018 году при обороте 11 млрд долларов, чистой прибыли в -1,8 млрд. долларов (обратите внимание на минус перед цифрой) Uber имеет стоимость в 104 млрд.долларов.

Поставщик интернет-решений для менеджеров по персоналу компания Workday закончила 2013 финансовый год с нулевой прибылью при обороте в 353 миллиона долларов и со стоимостью бизнеса в 13 млрд. долларов вошел в 2014 год. Можете сами оценить PE Ratio.

Облачный сервис BOX с выручкой в 124 млн. долларов и убытком в 168 млн. долларов – вышел в 2015 году на IPO с оценочной стоимостью в 1,6 млрд. долларов. Сейчас капитализация – 2,9 млрд. Прибыль – отрицательная.

К чему эти примеры?

Волну IT пузыря вверх гонят тысячи стартапов. Как оценить IT стартап инвестору? Особенно после посевных раундов финансирования, где уже есть какие-то показатели, но нет и намека на прибыль.

Стандартный метод дисконтирования денежных потоков – сложен, затратен и требует точных подсчетов, истории, четкого понимания специфики рынка, этапов развития компании на 5 лет и рыночных тенденций.

И потому более распространен метод мультипликаторов (рыночных сопоставлений). А какие могут быть мультипликаторы у IT стартапа? Потому берутся не только финансовые показатели – количество скачиваний, количество активных пользователей. И сравниваются с рыночными аналогами.

А показатели «рыночных аналогов» мы видели выше.

Сейчас существует масса бизнес-акселераторов, бизнес-инкубаторов, инвест-фондов которые заняты исключительно созданием IT-стартапов и обучению венчурных IT инвесторов (которые собственно и понесут свои деньги стартапам). Зайдите к примеру, на тот же RUSBASE и посмотрите количество венчурных фондов и бизнес-ангелов, которые инвестируют только в IT/Internet. Из реального сектора инвесторов интересуют – недвижимость и ресторанный бизнес. Но всё же в гораздо меньшей степени чем доткомы. Заявленная направленность у многих акселераторов на финансирование прикладных инновационных научных разработок – обычно существует в виде 1-2 знаковых проектов. Загляните в Форбс и посмотрите проекты пяти крупнейших бизнес-акселераторов России.

На фоне каждой многомиллиардной IT сделки, которая обрастает шлейфом недоуменных коментариев с Уолл-стрит – происходят тысячи сделок с аналогичными, но меньшими компаниями. Которые отлично живут на посевные инвестиции, зарабатывая на раундах и «выходя в деньги» на продаже крупному инвестору.

И потому вполне естественно видеть в очередной статье о стартапах, самопрезентацию очередного серийного стартапера – «Я пришел в «престижный акселератор Х» и сказал – «я запустил два бизнеса, «вышедших» на 30 млн. долларов и 60 млн. долларов, идеи и команды нет, хочу с вами работать.» И они согласились начать.».

Я не моралист. Бизнес на бизнесе и деньги на деньгах – вполне обычные бизнес-модели. NASDAQ не даст соврать. Хотя, когда спекуляции становятся основным пылесосом инвестиций, именно NASDAQ знает, чем это заканчивается.

Давайте взглянем ретроспективно на свежий NASDAQ.

Кто знаком с тех.анализом – сможет сам нарисовать линии сопротивления и поддержки на данном графике. А также – разворотные фигуры.

Какой вывод из всего этого? Да собственно никакого.

Все движется своим чередом. Капитализм основан на экономических кризисах, которые неизбежны и периодах бурного роста. Инвесторы всегда будут идти за трендами. Пузырь всегда будет расти, а стенки его – истончаться.

Главный вопрос – «когда?».

Опубликовано в журнале "Секреты бизнеса"

г.Пермь, октябрь 2019